炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

近期市场对主要货币汇率走势高度关注,前一段时间美元贬值较多,欧元升值较多。最近美元指数小幅反弹,人民币兑美元在“补涨”。如何看待近期的这些变化?

过往经验表明,汇率走势很难预测,其决定因素很多,不仅有单边因素,还有双边甚至多边因素。举个例子,我们对比了过去20多年国际货币基金组织(IMF)对美元实际有效汇率(REER)的评估与次年美元REER的实际变化,我们发现二者有一定程度的偏离。再以人民币汇率为例,比如2013年四季度,市场共识是人民币兑美元汇率即将进入“5时代”,但就在人民币兑美元离“5时代”一步之遥之际出现趋势逆转。那么如何分析汇率走势呢?

为了更好评估汇率,我们认为,有必要突破当今分析汇率的主流框架,换个视角看汇率,从新古典回归凯恩斯。新古典框架认为经常账户是汇率的主要决定因素,而(后)凯恩斯主义认为资本流动才是影响汇率的根本力量。在资本流动和外汇交易体量大、波动大的背景下,变化偏慢的经常账户对汇率的解释力明显下降,从新古典主义回归(后)凯恩斯主义能帮助我们更好地理解汇率的变化。(后)凯恩斯主义更强调经济的不确定性、市场的非理性、动物精神(情绪)、货币非中性等因素,认为经常项目未必有均衡值,更重视金融本身对汇率的影响。新古典主要围绕经常项目的变化来分析汇率的变化,更重视实体因素,强调汇率自身的调整以使得经常项目达到均衡。我们不必要将这两个框架完全对立起来,但在全球资本流动体量大、波动大的情况下,(后)凯恩斯主义思维与事实更加吻合。

还有一个值得关注的现象是,白宫经济顾问委员会主席米兰认为美元被高估,导致美国制造业空心化,而美国财政部长贝森特多次表示要确保美元在长期内保持强势,认为美国是全球资本的最佳目的地。两者分歧在于贝森特更关注资本项下美元特权带来的好处,思维更接近(后)凯恩斯主义,而米兰更强调经常项目逆差,其思维更接近新古典主义。

虽然美国经常项目逆差一直比较稳定,但是特朗普贸易政策与经济政策的不确定性削弱了美元资产的吸引力,导致美元贬值较多。开年以来,美元指数累计下跌幅度超过10%。特朗普政策的不可预测性(尤其是不断调整的关税措施)、批评美联储主席决策并试图削弱联储独立性、以及财政赤字担忧推动的美债利率快速上升等,一定程度上让投资者对美元“安全港”地位产生了怀疑,进而趋于减少美元持有或更多选择套保对冲。同时,欧洲开启大财政、日本基本面逐步企稳、中国在科技创新上取得突破,非美市场相较美股的成长性开始凸显,带来资金在美股和其它市场间的再平衡,进而推动美元趋势性走弱。

7月以来,特朗普再度频繁宣布新一轮关税政策,尽管近期一些国家与美国达成贸易协议,但它们都接受了高于10%基础关税的税率:越南(20%)、印尼(19%)、菲律宾(19%)以及日本(15%)。与4月不同,此轮关税不仅涉及国家层面,也将延伸至铜等关键行业,如果将特朗普自7月以来宣布的关税措施全部计算在内,美国的整体有效关税税率或将超过20%,对其经济与通胀产生额外压力。

往前看,中长期来看我们认为美国的债务货币化趋势逐渐明显,美元面临的不确定性比较高。7月4日“大美丽法案”通过,我们预计未来几年美国赤字率依然可能保持6.5%-7%之间的高位。而近期特朗普、贝森特、约翰逊等一众官员对美联储主席鲍威尔的攻击则表明[1],美国财政干预货币政策的迹象在逐渐明显。鲍威尔的任期即将在2026年结束,特朗普政府也已释出了筛选一位更偏鸽派联储主席的意图[2],我们认为货币政策配合财政扩张(即债务货币化)的可能性正在增加。中长期内美元流动性可能较为充裕,进而压制美元汇率。

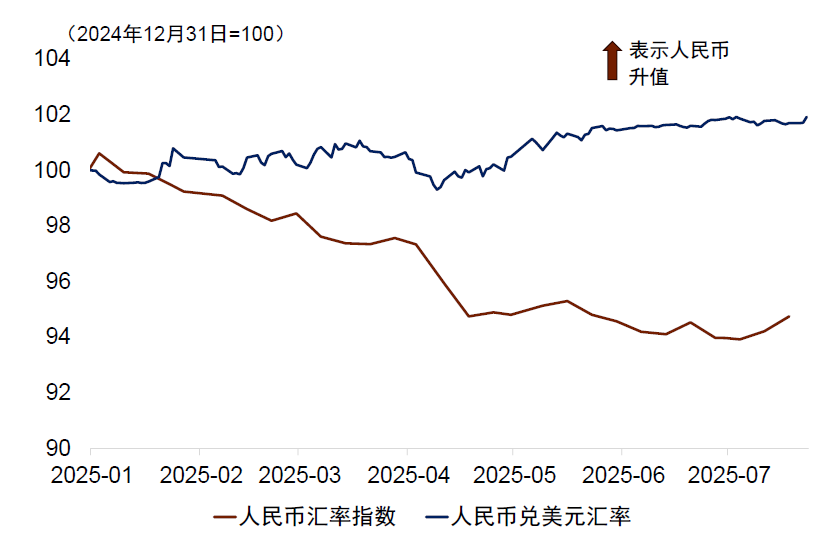

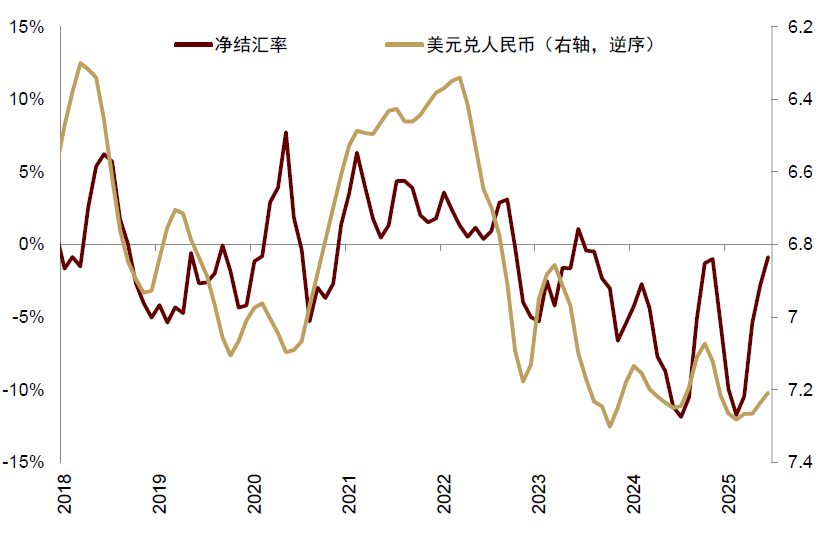

美元走弱,人民币兑美元升值,但人民币一篮子汇率小幅贬值。今年年初以来,人民币兑美元累计升值1.7%,然而,人民币兑其他货币走势与美元不同,比如人民币年初以来兑欧元累计贬值8.9%。把人民币兑各个货币的汇率综合成一个指数,我们可以发现人民币兑一篮子货币自年初以来累计贬值了5.3%,4月以来累计贬值了2.9%。这说明两个结论,第一是年初以来人民币兑美元的升值更多由美元自身的因素驱动,美元自身问题促使资金从美国回到资金来源地,人民币兑美元汇率也受益于这一趋势,净结汇率有所上升。我们从包含经常账户和金融账户的全口径、以及仅包含出口商的窄口径两个口径测算,2020年以来,综合待结汇资金累计约6500亿美元,出口商待结汇资金预计约20000亿美元,均处于历史较高水平。2025年6月结汇率从年初的61.2%回升至62.3%,带动净结汇率-10%回升至-0.9%,结汇回升推升人民币升值。第二是汇率对出口仍起到支撑作用,对于出口来说,人民币一篮子汇率要比人民币兑美元汇率更加重要,兑一篮子汇率的变化在可以部分对冲关税变化的影响。

年初到目前为止,人民币兑美元汇率走势或以“被动”为主,但接下来我们要关注中美关系以及国内经济与资产价格变化等因素的影响。在中国经济增速有底,资本市场信心改善的情况下,如果中美关系也有所缓和,短期内人民币兑美元汇率上行可能还将继续。

图表1:近期人民币汇率走势

资料来源:Wind,中金公司研究部

图表2:出口商结汇回升推升人民币升值

资料来源:Wind,中金公司研究部

[1]https://www.bloomberg.com/news/articles/2025-07-23/speaker-johnson-says-he-s-become-disenchanted-with-powell;https://www.cbsnews.com/news/trump-asked-gop-lawmakers-if-he-should-fire-jerome-powell-sources/;

[2]https://www.reuters.com/world/us/trump-says-feds-powell-will-be-out-8-months-calls-him-numbskull-2025-07-22/

Source

文章来源

本文摘自:2025年7月24日已经发布的《宏观视角看汇率》

张文朗 分析员 SAC 执证编号:S0080520080009 SFC CE Ref:BFE988

张峻栋 分析员 SAC 执证编号:S0080522110001 SFC CE Ref:BRY570

周彭 分析员 SAC 执证编号:S0080521070001 SFC CE Ref:BSI036

黄亚东 分析员 SAC 执证编号:S0080523070016 SFC CE Ref:BTY091

肖捷文 分析员 SAC 执证编号:S0080523060021 SFC CE Ref:BVG234

范理 联系人 SAC 执证编号:S0080123120031 SFC CE Ref:BUD164

于文博 分析员 SAC 执证编号:S0080523120009

Legal Disclaimer

法律声明

特别提示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

本资料较之中金公司正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。

本订阅号是由中金公司研究部建立并维护的官方订阅号。本订阅号中所有资料的版权均为中金公司所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

51配资网-福建股票配资公司-配资中介-在线配资提示:文章来自网络,不代表本站观点。